- Startseite

- Moneywell

- Blog

Weshalb Bundesanleihen jetzt keine gute Geldanlage sind

veröffentlicht am 17.12.2018 von Moneywell

Bildquelle: https://www.der-bank-blog.de/ratgeber/stehen-wir-vor-einer-zinswende/2132/

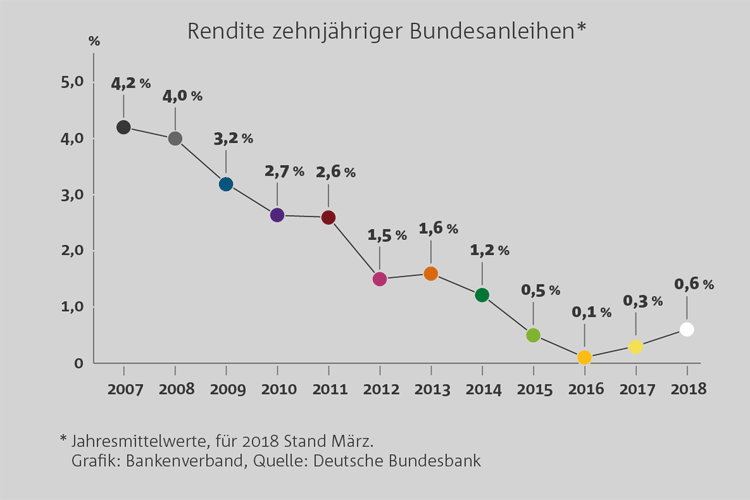

Die Entwicklung der Rendite 10-jähriger Bundesanleihen seit 2007

Bundesanleihen gelten als sehr sicheres Investment. Doch für Sparer sind sie derzeit alles andere als eine gute Geldanlage. Das Risiko, mit den „Bundis“ satte Verluste einzufahren, ist riesig. Weshalb? Deshalb!

Nach menschlichem Ermessen gelten die Anleihen der Bundesrepublik Deutschland gleichsam als bombensicher. Unter Investoren rund um den Globus sind die „Bundis“, wie die Schuldverschreibungen unseres Landes liebevoll genannt werden, erste Wahl. Im Mittelpunkt des Interesses stehen Bundesanleihen mit einer Laufzeit von zehn Jahren. Vor allem deshalb, weil deren Rendite wichtige Signale für die allgemeine Zinsentwicklung nicht nur in Deutschland, sondern in der gesamten EU-Zone gibt.

Profis handeln aber nicht hauptsächlich Bundesanleihen als solche, indem sie diese kaufen und wieder verkaufen. Sondern sie arbeiten sozusagen indirekt. Indem sie nämlich den sogenannten Bund Future „traden“, wie es im Jargon heißt. Dieser Bund Future ist, vereinfacht ausgedrückt, ein Termingeschäft auf den deutschen Rentenmarkt und insbesondere auf Bundesanleihen mit zehn Jahren Restlaufzeit.

Anders selbstverständlich Sparer und private Anleger. Sie „kaufen“ Bundesanleihen nicht über den Terminkontrakt Bund Future, sondern in der Regel direkt. Eben weil die Bundesrepublik Deutschland mit der sicherste Schuldner weltweit ist. Und auch weil insbesondere länger laufende Bundesanleihen traditionell eine gute Verzinsung bieten. Aber ist dies tatsächlich so? Nein, die Nominalverzinsung sogar lang laufender Bundesanleihen ist längst nicht mehr der Rede wert.

Wie funktionieren eigentlich Bundesanleihen?

Bundesanleihen werden, wie die Schuldverschreibungen der meisten anderen Staaten auch, an der Börse notiert. Die Bundis können somit werktags gekauft und wieder verkauft werden. Deren Rendite ergibt sich, vereinfacht formuliert, aus der Nominalverzinsung, der jeweiligen Restlaufzeit und dem aktuellen Börsenkurs. Faustformel: je länger die Restlaufzeit und je höher der Nominalzins, desto – tendenziell – höher die Rendite, auch „Gesamtverzinsung“ genannt.

Was Bundesanleihen für Investoren und private Anleger so attraktiv oder auch so gefährlich macht, je nach Blickwinkel, ist das Zusammenspiel von Nominalzins, Laufzeit sowie allgemeinem Zinstrend und der aus Angebot und Nachfrage resultierenden Kursentwicklung. Um das Wichtigste vorweg zu nehmen: Die Rendite einer Bundesanleihe und die Kursentwicklung verhalten sich gegensätzlich.

Dies bedeutet: Steigt der Börsenkurs einer Bundesanleihe, allgemein: einer börsennotierten Schuldverschreibung, sinkt die Rendite dieses Schuldpapiers, somit die Gesamtverzinsung. Und fällt der Börsenkurs einer Anleihe, dann steigt deren Rendite. Dieses Zusammenspiel machen sich insbesondere Großanleger, im Jargon auch „institutionelle Investoren“ genannt, zunutze. Denn diese Anlegergruppe belässt eine Bundesanleihe nicht vom ersten Tag an bis zum Ende der Laufzeit im Depot, sondern handelt mit ihr oft in Sekundenschnelle, zumeist über den Bund Future, um innerhalb vergleichsweise kurzer Zeit Gewinne zu machen.

Anders jedoch das typische Verhalten eines Privatanlegers. Dieser verfolgt die sogenannte Buy-and-Hold-Strategie. Heißt: Eine Bundesanleihe wird bei Emission, also bei ihrer Ausgabe, gekauft. Und der Sparer respektive private Anleger behält sie bis zur Rückzahlung in seinem Deport. Dafür erhält er jedes Jahr den Nominalzins. Am Ende der Laufzeit bekommt er seinen Kapitaleinsatz vollständig zurück. Zwischenzeitliche Kursveränderungen nach oben und nach unten interessieren ihn nicht. Denn er legt Wert auf sichere und regelmäßige Zinszahlungen.

Weshalb sind Bundesanleihen momentan so unattraktiv?

Derzeit (13. Dezember 2018) beträgt die Rendite von Bundesanleihen mit zehn Jahren Restlaufzeit 0,26 Prozent. Für Sparer und private Anleger denkbar unattraktiv. Und das gleich aus mehreren Gründen. Erster Grund: Sofern der steuerliche Sparerpauschbetrag bereits ausgeschöpft ist, werden von den Zinszahlungen knapp 30 Prozent abgezogen. Dieser Abzug ergibt sich aus 25 Prozent Abgeltungssteuer, aus dem Soli-Zuschlag und gegebenenfalls aus der Kirchensteuer. Fatale Folge: Nur rund 70 Prozent des sowieso schon lächerlich geringen Zinses kommen beim Sparer an.

Zweiter Grund: Berücksichtigt man dann noch die Inflationsrate in Deutschland, die im Oktober 2018 bei knapp 2 Prozent lag, ist das Ergebnis klar: Der heutige Kauf einer Bundesanleihe mit zehn Jahren Restlaufzeit vernichtet größere Vermögen und auch mittelgroße Ersparnisse. Unvernünftig, ja ziemlich dumm, wer jetzt das als Sparer respektive privater Anleger macht.

Weshalb Bundesanleihen derzeit richtig gefährlich sind

Börsennotierte Schuldverschreibungen, demnach auch Bundesanleihen, unterliegen Kursschwankungen. Diese sind zwar nicht so heftig wie an den Aktienmärkten, an denen die Kurse an manchen Tagen 3 Prozent fallen oder vielleicht 3 Prozent steigen. Dennoch bergen auch Kursschwankungen bei Bundesanleihen für private Anleger erhebliche Risiken.

Nehmen wir einmal an, der Sparer verfolgt eben nicht die gerade erwähnte Buy-and-Hold-Strategie, sondern muss die Bundesanleihe während der Laufzeit, also vor deren Tilgung, verkaufen. Vielleicht, weil er Geld für ein neues Auto benötigt, eine neue Wohnungseinrichtung oder er Wohneigentum erwerben will und deshalb möglichst viel Geld als Eigenkapital flüssig machen muss. In dem Fall, beim vorzeitigen Verkauf also, ist keinesfalls garantiert, dass der Sparer seinen Kapitaleinsatz zurückbekommt. Verkaufen muss er seine Bundesanleihe nämlich zum tagesaktuellen Kurs. Und der kann höher, aber auch niedriger sein als der Kaufkurs. Aber werden die Börsenkurse für Bundesanleihen mit zehn Jahren Restlaufzeit zumindest mittelfristig fallen? Voraussichtlich ja!

Weshalb die Zinsen steigen und die Börsenkurse von zehnjährigen Bundesanleihen fallen können

Weshalb die Zinsen bei Banken und Sparkassen sowie die Renditen insbesondere bei Bundesanleihen in den vergangenen Jahren gleichsam ins Bodenlose gefallen sind, falls es denn überhaupt noch Zinsen gibt, ist hinlänglich bekannt. Infolge der Finanz- und Staatsschuldenkrise, die im Jahr 2008 startete, mussten die Notenbanken, also auch die Europäische Zentralbank (EZB), drastische Maßnahmen ergreifen. Die Leitzinsen wurden in schnellem Tempo gesenkt, die Notenbanken kauften Anleihen zurück.

Damit ist allmählich, so scheint es jedenfalls, Schluss. Die Federal Reserve, die Notenbank der USA, hat bereits die Leitzinsen erhöht. Die europäische EZB wird nach aktuellen Meldungen voraussichtlich im zweiten Halbjahr 2019 nachziehen. Vor allem aber werden die rendite- und zinsdrückenden Anleihekäufe abgebremst.

Folge: Wer als Sparer jetzt eine zehnjährige Bundesanleihe kauft und das Geld beispielsweise in drei oder vier Jahren benötigt, läuft große Gefahr, dass dann die Kurse der Bundesanleihen wegen steigender Zinsen deutlich gefallen sind und er Verluste macht.

Was Sparer und private Anleger jetzt tun sollten

Private Anleger und Sparer sollten um länger laufende Bundesanleihen derzeit einen großen Bogen machen. Zum einen ist die Rendite derart niedrig, dass nach Steuern und inflationsbereinigt die Ersparnisse weniger werden. Zum anderen besteht die große Gefahr teils deutlicher direkter Vermögenseinbußen falls die Anleihen zwischenzeitlich verkauft werden müssen und bis dahin die Zinsen gestiegen und die Kurse gefallen sind. Wer Zielsparen betreiben möchte, bei dem es auch eine reale Verzinsung gibt, der wird hier bei Moneywell fündig.

Zurück